Anno XXXVII - Numero 8 - 26 settembre 2014

Dall'Ordine dei Dottori Commercialisti e degli Esperti Contabili di Ivrea, Pinerolo, Torino

Exit Tax: Tassazione in caso di trasferimento della residenza all’estero. Analisi e ultime novità.

A cura di Massimiliano Bonino, Ordine Dottori Commercialisti ed Esperti Contabili Torino

Definizione e riferimenti normativi

L’art. 166 comma 1 del TUIR stabilisce che il trasferimento all’estero della residenza di un soggetto esercente attività di impresa (a prescindere dalla sua qualificazione giuridica) costituisce realizzo, al valore normale, dei componenti dell’azienda o del complesso aziendale.

In conseguenza del trasferimento, pertanto, la differenza tra il valore normale e il costo fiscalmente riconosciuto (la plusvalenza) dei beni costituenti l’azienda, sarà tassata in Italia, con la c.d. “exit tax”.

La exit tax non si applica se a seguito del trasferimento di residenza, i beni confluiscono in una stabile organizzazione sita nel territorio dello Stato italiano, sempre che tali beni non siano successivamente distolti da detta stabile organizzazione.

D’altra parte si considerano, in ogni caso, sottoposte ad exit tax, le plusvalenze relative a stabili organizzazioni all’estero del soggetto italiano che trasferisce la sede.

La plusvalenza viene determinata unitariamente e si realizza quando avviene il trasferimento (perdita della residenza fiscale in Italia) all'estero.

Nel computo della plusvalenza va considerato anche il valore:

- dell’avviamento;

- delle funzioni e dei rischi propri dell’azienda;

che sono determinati sulla base dell’ammontare che imprese indipendenti avrebbero riconosciuto per il loro trasferimento.

Le imposte sui redditi relative alla plusvalenza (calcolate in base al regime specifico del contribuente) sono determinate, in via definitiva, alla fine dell’ultimo periodo di imposta di residenza in Italia o di esistenza in Italia della stabile organizzazione oggetto di trasferimento, senza tener conto delle plusvalenze realizzate successivamente al trasferimento dello stesso.

Le perdite di esercizi precedenti non ancora utilizzate compensano prioritariamente il reddito dell'ultimo periodo d'imposta di residenza in Italia. L’eccedenza, unitamente all'eventuale perdita di periodo, compensa la plusvalenza che emerge a seguito del trasferimento della residenza.

Il D.L. 24/1/2012, n. 1, convertito dalla Legge 24/3/2012, il D.M. del 2/8/2013 e - novità di quest’estate - il D.M. del 2/7/2014, hanno determinato la concreta applicazione della exit tax, in relazione al trasferimento dell’azienda in un altro paese dell’Unione Europea o in determinati stati aderenti all’Accordo sullo Spazio Economico Europeo (da ora in poi Accordo), in particolare prevedendo un regime di sospensione della riscossione e/o di rateizzazione dell’imposta per tali trasferimenti. Tale regime si applica ai trasferimenti di residenza effettuati successivamente alla data del 24/1/2012 (data di entrata in vigore del D.L. 1/2012).

SOSPENSIONE: tutti i soggetti esercenti imprese che trasferiscono la residenza in altro paese dell’U.E. o negli stati aderenti all’Accordo, possono godere di un regime di sospensione della riscossione dell’imposta.

Il regime in analisi si applica limitatamente ai trasferimenti di residenza attuati attraverso lo spostamento della sede e non anche a quelli che conseguono, indirettamente, da altre operazioni straordinarie, quali le fusioni, le scissioni, i conferimenti d'attivo a carattere transfrontaliero, cioè di quelle operazioni che, in base alla Direttiva 2005/19/CEE, così come attuata dagli artt. 178 e segg., D.P.R. 917/1986, comportano, parimenti al trasferimento di residenza, la tassazione dei valori latenti degli elementi dell'azienda laddove essi non confluiscano in una stabile organizzazione nel territorio dello Stato. Questo perché la Direttiva 2005/19/CEE non pone limiti al diritto dello Stato d'origine di assoggettare a tassazione le plusvalenze dei beni che, a seguito di tali operazioni non restino attribuiti ad una stabile organizzazione nel territorio dello Stato (circolare Assonime 20/2/2014, n.5).

RATEIZZAZIONE: Il D.M. 2.8.2013, dando attuazione all’art. 166, co. 2, D.P.R. 917/1986, ha introdotto la possibilità di rateizzazione del debito di imposta derivante dal realizzo della plusvalenza (per i soggetti che spostano la residenza nell’ambito dell’U.E o degli stati aderenti all’Accordo). Il decreto 2/7/2014 prevede che le imposte sui redditi oggetto di rateizzazione possano essere versate in 6 rate annuali di pari importo, anziché le dieci rate previste dalla precedente normativa.

Il D.M. del 2/7/2014. Novità e aspetti operativi

Il decreto attuativo della disciplina in esame ha introdotto alcune novità e chiarito alcuni aspetti operativi, integrando e sostituendo alcuni aspetti del precedente provvedimento dell’agosto del 2013.

NOVITÀ: le due principali novità sono le seguenti:

1) il decreto ha stabilito che l’opzione per la sospensione debba essere fatta per tutti i beni migrati (prima si poteva optare per singoli beni) e valga sino al momento in cui tali beni si considerano realizzati, introducendo una presunzione di realizzazione (“indiretta”) cui consegue il recupero dell’imposta: a) per i beni e diritti ammortizzabili (incluso l’avviamento) in base alla maturazione delle quote residue di ammortamento, secondo i coefficienti fiscali e indipendentemente dalla imputazione a conto economico, b) per le partecipazioni e gli strumenti finanziari similari alle azioni nell’esercizio di distribuzione degli utili o delle riserve, c) per gli elementi non soggetti a processo di ammortamento in base alle regole del TUIR.

2) in ogni caso i beni si considerano realizzati trascorsi dieci anni dal trasferimento della residenza.

Le disposizioni del decreto del 2/7/2014 si applicano ai trasferimenti effettuati dal 1 gennaio 2015, tuttavia l’articolo 3 del decreto introduce uno speciale regime per l’applicazione delle nuove regole anche in relazione ai trasferimenti effettuati dopo il 24/1/2012 (data di entrata in vigore del precedente decreto legge 1/2012): in caso di opzione per la rateizzazione, l’imposta che residua al 1 gennaio 2015 è suddivisa in sei rate. In caso di opzione per la sospensione la nuova disciplina del realizzo “indiretto” si applica a decorrere dal 1 gennaio 2015.

La sospensione e la rateizzazione NON possono riguardare:

- I maggiori e minori valori dei beni di cui all’articolo 85 del TUIR;

- I fondi in sospensione di imposta di cui al co. 2 dell’articolo 166 del TUIR.

DECADENZA: si decade dal beneficio della sospensione e della rateizzazione in tali casi:

- fusione, scissione o conferimento dell’azienda transfrontaliero (vedi sopra);

- apertura di una procedura di insolvenza, di liquidazione o estinzione del soggetto;

- trasferimento della residenza in stati o territori diversi da quelli dell’U.E. o aderenti all’Accordo sopracitato;

- cessione delle quote da parte dei soci delle società di cui all’articolo 5 del TUIR (società di persone).

Modalità di esercizio dell’opzione

L'Agenzia delle Entrate, con il Provvedimento 10/7/2014, ha definito le modalità di esercizio dell'opzione per la sospensione o la rateizzazione. La comunicazione deve essere presentata entro il termine per il versamento del saldo delle imposte sui redditi relative all’ultimo periodo di imposta di residenza in Italia corredata dalla seguente documentazione:

- inventario analitico dei componenti dell'azienda o del complesso aziendale;

- ammontare della plusvalenza complessiva, unitariamente determinata, con la modalità viste sopra;

- ammontare complessivo della plusvalenza unitaria nonché della relativa imposta sospesa e/o rateizzata;

- indicazione per ciascun bene, diritto e passività del costo fiscale, del valore normale, della relativa plusvalenza o minusvalenza, che ha concorso alla determinazione della plusvalenza complessiva, e della parte della plusvalenza complessiva sospesa o rateizzata allocata sugli stessi;

- illustrazione delle concrete modalità di determinazione del valore normale;

- in caso di opzione per la sospensione, il piano di ammortamento o la durata residua di beni e diritti.

Il pagamento della prima rata deve essere effettuato entro il termine per il versamento del saldo delle imposte sui redditi relative all’ultimo periodo di imposta di residenza in Italia.

L’Agenzia delle Entrate, con atto motivato e sulla base delle informazioni disponibili o comunque raccolte, può subordinare l’efficacia dell’opzione per la sospensione o la rateizzazione alla presentazione di idonea garanzia, nel caso in cui vi sia un grave e concreto pericolo per la riscossione.

Per i periodi d’imposta successivi a quello di esercizio dell’opzione per la sospensione, il contribuente deve presentare annualmente la dichiarazione dei redditi limitatamente ai quadri inerenti all’indicazione della plusvalenza complessiva, con indicazione dell’importo del valore ancora sospeso, dell’ammontare dell’imposta ancora dovuta, nonché del patrimonio netto risultante dall’ultimo bilancio. La dichiarazione deve essere presentata anche qualora non sia dovuta alcuna imposta, indicando l’ammontare dell’exit tax sospesa.

Modello Unico 2014

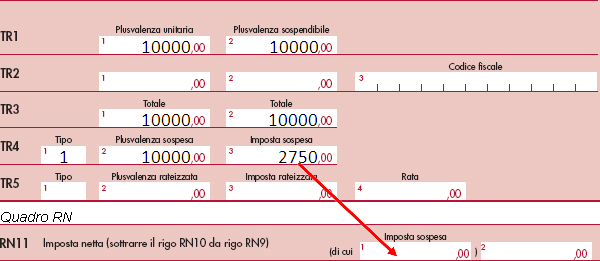

Il quadro TR del modello Unico è deputato all’accoglimento delle informazioni relative alla exit tax.

Occorre indicare l’opzione per la sospensione del versamento dell'imposta dovuta sulla plusvalenza unitariamente determinata, anche distintamente per ciascuno dei cespiti o componenti. La plusvalenza è riferita a ciascun cespite o componente trasferito in base al rapporto tra il suo maggior valore e il totale dei maggiori valori trasferiti.

Lo stesso quadro TR accoglie le informazioni relative alla rateizzazione.

Esempio relativo al modello Unico 2014 SC:

Nel prospetto sotto riportato, si è supposta una plusvalenza da "exit tax" pari a 10mila euro e un importo "sospendibile" pari sempre a 10mila euro (quindi non rilevano altri componenti). Supponendo di non avere perdite che possano ridurre l'ammontare della plusvalenza, l'imposta sospendibile sarà pari, fino a capienza dell'imposta netta del quadro RN, a 2.750.

Per quanto concerne la "rateizzazione", il rigo TR5 ospita l'ammontare della plusvalenza rateizzata, l'imposta calcolata sulla stessa plusvalenza e la rata. In particolare, l'importo "imposta rateizzata" va indicato nella colonna 1 del rigo RN23.

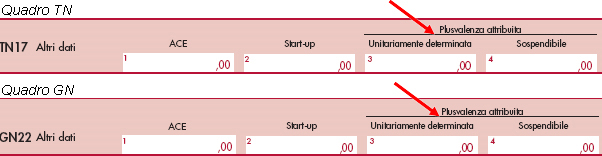

Nel caso in cui la società dichiarante abbia optato per il regime di trasparenza prevista dagli articoli 115 o 116 del Tuir, ovvero per la tassazione di gruppo prevista dagli articoli da 117 a 129 del Tuir, gli importi dei totali indicati nel rigo TR3 relativi al totale della plusvalenza sospesa e al totale dell'imposta sospendibile vanno comunicati ai soci (colonne 3 e 4 del rigo TN17) o alla consolidante (colonne 3 e 4 del rigo GN22).

Direttore responsabile: Giuliano Lengo

Coordinamento editoriale: Francesca Corsini

Redazione a cura di: Centro Estero per l'Internazionalizzazione e Camera di commercio di Torino

Testata registrata presso il Tribunale di Torino ( aut. n. 34 del 19/05/2009 )

DISCLAIMER La Camera di commercio di Torino e il Centro Estero per l'Internazionalizzazione (Ceipiemonte) non assumono responsabilità in merito agli annunci pubblicati. Prima di avviare relazioni d'affari, si consiglia di provvedere a richiedere informazioni alle competenti rappresentanze italiane all'estero.