Anno XXXVI - Numero 4 - 30 aprile 2013

Dall'Ordine dei Dottori Commercialisti e degli Esperti Contabili di Ivrea, Pinerolo, Torino

Paesi black list: il punto tra penalizzazioni, giustificazioni alla deducibilità dei componenti negativi, sentenze che legittimano le aziende a sostenere spese verso fornitori più competitivi e conflitti tra norma interna e clausole convenzionali

a cura della dott.sa Cristina Gariglio, Dottore Commercialista in Torino

Operare con fornitori che hanno sede in Paesi Black list potrebbe rappresentare una eccezionale occasione di business per le aziende italiane; tuttavia, ai fini fiscali, sono ancora rilevanti i problemi connessi alla deducibilità dei costi sostenuti e alle incertezze sottese ad alcune actions.

A tale riguardo, le aziende italiane sono ben edotte sui lunghi tempi di attesa sottesi alle risposte ufficiali sotto forma di interpello che, di fatto, impattano sulle decisioni di investimento e su ogni tipo di pianificazione.

Procediamo quindi, ad un riesame delle più significative problematiche fiscali per le aziende italiane che investono e/o acquistano beni e servizi in Paesi Black list al fine di fare il punto della situazione “as is” oggi disponibile:

1) L’assunzione di partecipazioni:

Investire in Paesi Black list attraverso l’assunzione di partecipazioni genera la tassazione in Italia per trasparenza dei redditi prodotti nel Paese a fiscalità privilegiata (cd. Cfc legislation).

2) L’interpello disapplicativo:

La tassazione per trasparenza, tuttavia, non si applica qualora il soggetto controllante residente, presentando interpello, ottenga la disapplicazione della normativa. Sono previste inoltre due ulteriori condizioni di disapplicazione, operanti in modo autonomo e indipendente l’una dall’altra.

La prima esimente si verifica qualora il soggetto controllante residente sia in grado di dimostrare che la partecipata estera svolga “un’effettiva attività industriale o commerciale, come sua principale attività, nel mercato dello stato o territorio di insediamento; per le attività bancarie, finanziarie e assicurative quest’ultima condizione si ritiene soddisfatta quando la maggior parte delle fonti, degli impieghi o dei ricavi originano nello stato o territorio di insediamento” (articolo 167, comma 5, lettera a) del TUIR).

La seconda esimente ricorre invece qualora il soggetto controllante residente dimostri che dal possesso delle partecipazioni non consegua “l’effetto di localizzare i redditi in stati o territori diversi da quelli di cui al decreto del Ministro dell’economia e delle finanze emanato ai sensi dell’art. 168 bis”.

3) La distribuzione dei dividendi:

Con la Circolare 51 E del 2010, poi, in materia di CFC l’Agenzia delle Entrate ha fornito rilevanti chiarimenti anche riguardo alla tassazione dei dividendi provenienti da Stati o territori a fiscalità privilegiata. Indipendentemente dalla tipologia della partecipazione detenuta nella società estera, qualificata o non, il TUIR prevede una deroga alla ordinaria disciplina di tassazione degli utili da partecipazione prevedendo che gli stessi sono tassati in maniera piena anziché parziale, se provengono da utili da società o enti localizzati in paesi Black list. Ciò non avviene nel caso in cui i dividendi siano già stati imputati ai soci per trasparenza o quando sia stata fornita adeguata dimostrazione a seguito di interpello disapplicativo cha dalle partecipazioni non è stato conseguito l’effetto di localizzare i redditi in Paesi o territori a fiscalità privilegiata.

La citata Circolare ha precisato che anche nel caso di dividendi distribuiti da società conduit “figlie” delle società madre fiscalmente residente in Italia si applica la tassazione in misura piena anziché parziale che comporta che il reddito prodotto dal soggetto estero è tassato direttamente in capo al socio italiano, la tassazione integrale dei dividendi a carico del socio italiano.

4) La cessione delle partecipazioni:

Tra le altre problematiche fiscali vi è anche l’impossibilità di beneficiare della participation exemption in caso di cessione della partecipazione detenuta in Paesi black list. Si genera pertanto, per l’investitore, sempre, una tassazione della plusvalenza per intero.

5) Prezzi di trasferimento

Sotto questo profilo l’amministrazione Finanziaria persegue da tempo con costanza ed ostinazione attività di verifica e monitoraggio utilizzando tutti gli strumenti che le disposizioni di legge le hanno messo a disposizione. I costi derivanti da rapporti con fornitori residenti in Paesi black list sono quindi attentamente monitorati al fine di evitare che tra questi si nascondano manovre per sottrarre imponibile all’Erario.

Sui prezzi di trasferimento i gruppi d’imprese si stanno orientando verso la disciplina degli oneri documentali per effetto della quale si forniscono al Fisco tutte le informazioni sulle operazioni infragruppo e in cambio, se ci dovessero essere contestazioni, non vi sarà nessuna sanzione a carico del contribuente.

Nel corso della manifestazione Telefisco 2013 sono state fornite dall’Amministrazione finanziaria due risposte, rispettivamente in tema di prezzi di trasferimento e costi black list , recepite nella Circolare Ministeriale 15 febbraio 2013, n. 1/E, parr. 2.2 e 9.1.

Il caso affrontato riguarda una situazione abbastanza ricorrente nei contesti di gruppo, per cui le Amministrazioni finanziarie estere richiedono una remunerazione minima per l’attività di distribuzione svolta nel loro Paese da società controllate da capogruppo italiane.

Tenuto conto, che alcune Amministrazioni estere presumono una percentuale di redditività costante per la remunerazione dell’attività di distribuzione, è stato chiesto all’Agenzia delle Entrate se la società italiana controllante, titolare dei marchi, possa legittimamente garantire tale minima remunerazione alle società distributrici mediante una politica di sconti volta a remunerare l’attività svolta.

Il caso analizzato interessa la numerosa platea delle società di distribuzione estere detenute da controllanti italiane le quali oltre a svolgere la distribuzione dei prodotti, spesso si occupano anche di altre attività comunque rilevanti: assistenza, promozione, pubblicità, ecc.

Queste attività complementari, in diversi casi possono addirittura essere implicite nella struttura del soggetto estero e spesso trovano una remunerazione indiretta da parte della società controllante italiana tramite una politica di sconti che consente al distributore di avere un margine in linea con le funzioni svolte.

Pertanto il prezzo di vendita che viene praticato a tale operatore non potrà essere confrontato con quello praticato ad un soggetto indipendente senza considerare la sua funzione promozionale (che incide anche, ad esempio, sulla struttura e dimensione dei costi).

L’Agenzia delle Entrate in primo luogo ricorda che in linea generale, l’applicazione del principio del valore normale si basa su una comparazione tra le condizioni presenti nella transazione effettuata tra parti correlate e quelle presenti in transazioni tra imprese indipendenti.

Successivamente evidenzia che per determinare la remunerazione al valore normale da riconoscere al distributore non si può prescindere, in generale, dall’analisi di tutti i fattori di comparabilità indicati dalle Linee guida OCSE: le caratteristiche dei beni o servizi venduti, il profilo funzionale e di rischio, le condizioni contrattuali, le circostanze economiche e le strategie di affari.

Quindi la risposta conclude evidenziando che in esito a tale analisi si procederà all’individuazione del metodo più appropriato e, conseguentemente, alla determinazione della remunerazione spettante al distributore che tenga conto delle funzioni svolte e dei rischi assunti dal distributore nello svolgimento della sua attività commerciale e promozionale.

A tale riguardo, si osserva che il criterio di comparabilità con distributori terzi si applica anche nei casi in cui un distributore sostenga costi straordinari di marketing che eccedono i costi che un distributore indipendente con diritti simili sarebbe disposto a sostenere a beneficio della propria attività di distribuzione.

Detta casistica è presa in considerazione al capitolo VI delle Linee guida Ocse (Beni immateriali) al punto D. nel quale si sostiene che in taluni casi, ad esempio a fronte del possesso del marchio, un distributore indipendente può ottenere una maggiore remunerazione, anche attraverso sconti sui prodotti o riduzione dei tassi di reali.

Il presupposto è che la correlazione tra i costi di marketing (e di altre attività assimilabili) ed il beneficio per l’ente che li sostiene direttamente si affievolisca e che non venga messo in atto alcun diverso meccanismo per garantire al distributore il rimborso dei costi sostenuti (caso anch’esso ammesso e previsto al punto D. prima citato). Lo sconto sul prezzo dei prodotti o sulle royalties oppure il rimborso dei costi sono coerenti con la logica guidata dall’analisi funzionale, in quanto remunerano funzioni ulteriori rispetto a quelle svolte da un distributore indipendente.

Le Linee guida Ocse forniscono anche un’indicazione metodologica relativa alla modalità di quantificazione dello sconto o del rimborso rinviando alla raccomandazione (contenuta nei parr. 3.75 e 3.79) di considerare i comportamenti assunti dalle parti in un certo periodo di tempo (“Dati a un anno di più“).

Nell’ambito della risposta fornita dall’Agenzia, è stata sottolineata l’importanza di impostare una corretta analisi funzionale, al fine di definire e quantificare le funzioni svolte e la remunerazione delle stesse anche se rimangono, tuttavia, aperte numerose questioni, derivanti dalle ormai datate indicazioni di prassi sul tema (il riferimento è in particolare alla C.M. 22 settembre 1980, n. 32/E). Si attende, quindi, dall’Amministrazione una serie di indicazioni operative, oltre che di principio, al fine di fornire alle società e agli operatori del settore delle linee guida per impostare al meglio questa complessa tematica che interessa e interesserà una platea sempre maggiore di contribuenti.

6) L’acquisto di beni e servizi:

Nel seguito esaminiamo la disciplina in vigore per i soggetti italiani che acquistano beni e servizi da soggetti domiciliati in Paesi black list.

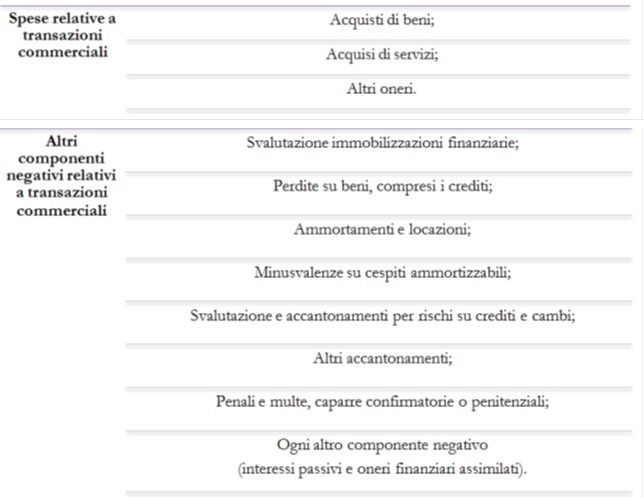

L’ordinamento italiano, ai commi 10, 11, 12 e 12-bis dell’art. 110 del T.U.I.R., disciplina la disposizione in tema di deducibilità dei costi sostenuti da società residenti e originati da transazioni con soggetti localizzati in Stati o territori a fiscalità privilegiata.

La ratio di tale disposizione è quella di evitare trasferimenti di base imponibile dall’Italia a paesi a fiscalità bassa o nulla attraverso operazioni dettate non da ragioni di natura commerciale quanto, piuttosto, da ragioni meramente finalizzate ad abbattere l’onere tributario in Italia.

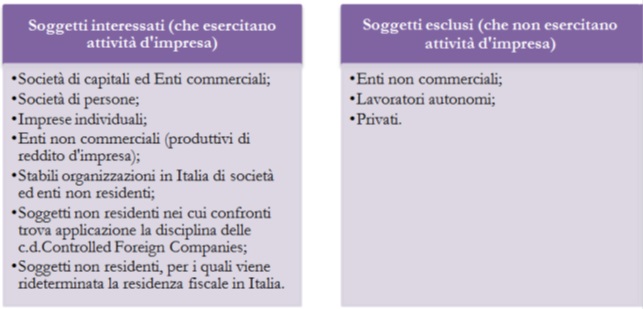

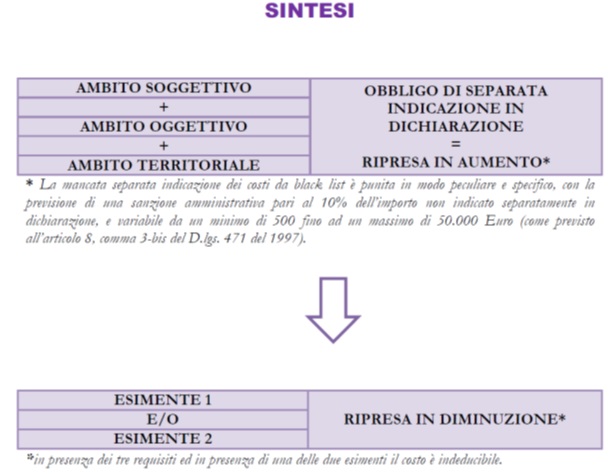

La presunzione di indeducibilità si verifica in presenza dei seguenti requisiti:

a) soggettivi

b) oggettivi

c) territoriali

PAESI A FISCALITA’ PRIVILEGIATA “PURI”

Alderney (Isole del Canale), Andorra, Anguilla, Antille Olandesi, Aruba, Bahamas, Barbados, Barbuda, Belize, Bermuda, Brunei, Filippine, Gibilterra, Gibuti (ex Afar e Issas), Grenada, Guatemala, Guernsey (Isole del Canale), Herm (Isole del Canale), Hong Kong, Isola di Man, Isole Cayman, Isole Cook, Isole Marshall, Isole Turks e Caicos, Isole Vergini britanniche, Isole Vergini statunitensi, Jersey (Isole del Canale), Kiribati (ex Isole Gilbert), Libano, Liberia, Liechtenstein, Macao, Maldive, Malesia, Montserrat, Nauru, Niue, Nuova Caledonia, Oman, Polinesia francese, Saint Kitts e Nevis, Salomone, Samoa, Saint Lucia, Saint Vincent e Grenadine, Sant’Elena, Sark (Isole del Canale), Seychelles, Tonga, Tuvalu (ex Isole Ellice),Vanuatu.

PAESI A FISCALITÀ’ PRIVILEGIATA “PURI”, CON ECCEZIONI

Bahrein (rilevano tutti i soggetti ad esclusione delle società che svolgono attività di esplorazione, estrazione e raffinazione nel settore petrolifero); Emirati Arabi Uniti (rilevano tutti i soggetti ad esclusione delle società operanti nei settori petrolifero e petrolchimico assoggettate ad imposta); Monaco, con esclusione delle società che realizzano almeno il 25% del fatturato fuori dal Principato; Singapore (rilevano tutti i soggetti ad esclusione della Banca Centrale e degli organismi che gestiscono anche le riserve ufficiali dello Stato).

PAESI A FISCALITA’ NON PRIVILEGIATA, SALVO ECCEZIONI

Angola (rilevano solo le società petrolifere che hanno ottenuto l’esenzione dall’Oil Income Tax, le società che godono di esenzioni o riduzioni d’imposta in settori fondamentali dell’economia angolana e per gli investimenti previsti dal Foreign Investment Code); Antigua (rilevano solo le international business companies, esercenti le loro attività al di fuori del territorio di Antigua, quali quelle di cui all’International Business Corporation Act, n. 28 del 1982 e successive modifiche e integrazioni, nonché le società che producono prodotti autorizzati, quali quelli di cui alla locale legge n. 18 del 1975, e successive modifiche e integrazioni); Costarica (rilevano solo le società i cui proventi affluiscono da fonti estere, nonché le società esercenti attività ad alta tecnologia); R. Dominicana (rilevano solo le international companies esercenti l’attività all’estero); Ecuador (rilevano solo le società operanti nelle Free Trade Zones che beneficiano dell’esenzione dalle imposte sui redditi); Giamaica (rilevano solo le società di produzione per l’esportazione che usufruiscono dei benefici fiscali dell’Export Industry Encourage Act e le società localizzate nei territori individuati dal Jamaica Export Free Zone Act); Kenia (rilevano solo le società insediate nelle Export Processing Zones); Mauritius (rilevano solo le società “certificate” che si occupano di servizi all’export, espansione industriale, gestione turistica, costruzioni industriali e cliniche e che sono soggette a Corporate Tax in misura ridotta, le Off-shore Companies e le International Companies); Panama (rilevano solo le società cui proventi affluiscono da fonti estere, secondo la legislazione di Panama, le società situate nella Colon Free Zone e le società operanti nelle Export Processing Zone); Portorico (rilevano solo le società esercenti attività bancarie e le società previste dal Puerto Rico Tax Incentives Act del 1988 o dal Puerto Rico Tourist Development Act del 1993); Svizzera, con riferimento alle società non soggette alle imposte cantonali e municipali, quali le società Holding, ausiliarie e “di domicilio”; Uruguay (rilevano solo le società esercenti attività bancarie e le holding che esercitano esclusivamente attività off-shore).

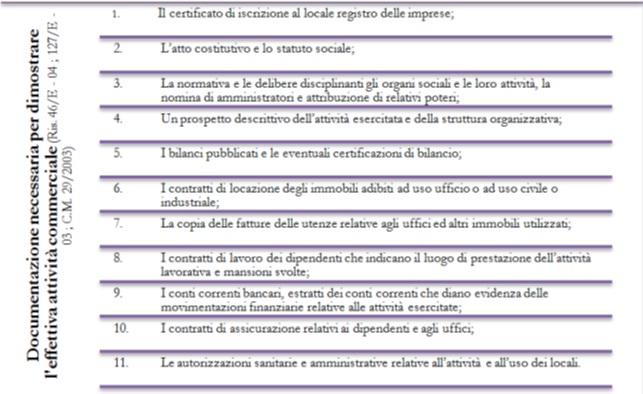

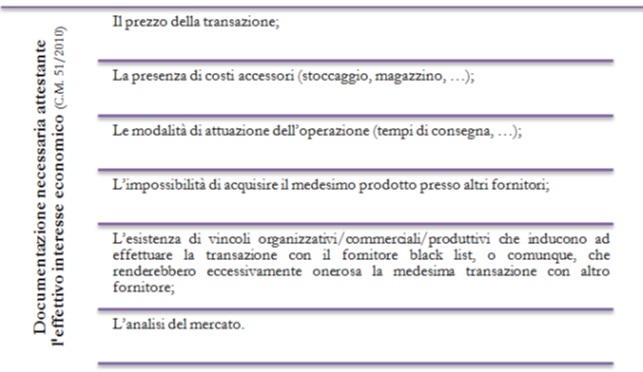

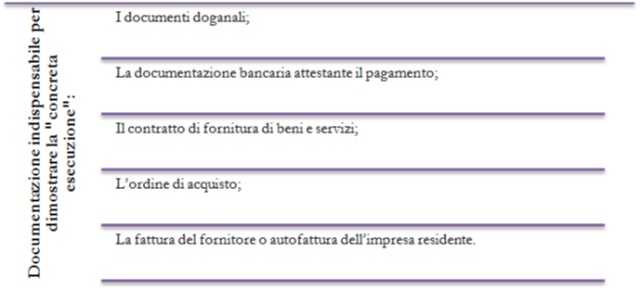

Contro tale presunzione di indeducibilità viene ammessa la prova contraria, da fornire a cura del contribuente, in base alla quale le spese e gli altri componenti negativi di reddito sono deducibili se il soggetto residente in Italia dimostra, alternativamente:

- che l’impresa estera svolga prevalentemente un’attività commerciale “effettiva”

- che le operazioni poste in essere rispondano ad un “effettivo interesse economico”

- e che le stesse abbiano avuto “concreta esecuzione”.

Tale prova può essere prodotta o in sede di interpello preventivo oppure in occasione di controllo da parte dell’Amministrazione Finanziaria, atteso l’obbligo per gli uffici, prima di procedere all’emanazione dell’avviso di accertamento, di notificare all’interessato un apposito questionario con cui concedono novanta giorni utili al contribuente al fine di documentare la deducibilità dei suddetti costi “black list”.

Ulteriore e non trascurabile obbligo per il contribuente consiste nella separata indicazione in dichiarazione delle spese e degli altri componenti negativi di reddito in argomento.

Sanzioni Applicabili

Nel corso di Telefisco 2013 e, successivamente, con la Circolare Ministeriale 15 febbraio 2013, n. 1/E, l’Agenzia delle Entrate ha anche chiarito le sanzioni applicabili nel caso in cui venga omessa l’indicazione nella dichiarazione dei redditi dei costi sostenuti con operatori residenti in Paesi a fiscalità privilegiata.

Il caso analizzato riguarda le sanzioni a cui è soggetta un impresa che:

- non indichi separatamente nel Modello Unico del periodo di riferimento gli acquisti con operatori black list e

- riesca comunque, in sede di controllo da parte dell’Amministrazione finanziaria, a dimostrare l’esistenza di una delle esimenti richiamate nell’art. 110, co. 11 TUIR.

L’Agenzia delle Entrate ritiene che in tale fattispecie risulti applicabile la sanzione proporzionale stabilita in misura pari al 10% dell’importo complessivo dei costi non indicati separatamente, con il minimo di euro 500 ed un massimo di euro 50.000 ai sensi dell’art. 8, co. 3-bis, DLgs. 18 dicembre 1997, n. 471.

Secondo l’Agenzia, la sanzione proporzionale del 10% è sempre applicabile quando un’impresa omette di indicare separatamente nella dichiarazione dei redditi i costi sostenuti nei confronti di operatori residenti in Paesi a fiscalità privilegiata e non presenta la dichiarazione integrativa con l’indicazione di costi, ovvero quando l’integrativa è presentata solo successivamente alla formale conoscenza dell’avvio dei controlli dell’Amministrazione finanziaria. La posizione dell’Agenzia si basa sulla considerazione che la sanzione proporzionale del 10% è finalizzata a preservare l’obbligo di separata indicazione in dichiarazione che consente all’Amministrazione finanziaria di indirizzare puntualmente i controlli verso quelle operazioni per le quali il Legislatore ha voluto alzare la soglia di attenzione poiché effettuate con soggetti residenti o localizzati in Paesi a fiscalità privilegiata e, quindi, potenzialmente elusive.

Si osserva che il chiarimento fornito dall’Agenzia mediante la Circolare Ministaeriale 1/E/2013 conferma un precedente orientamento espresso con la Circolare del 3/11/2009, n. 46/E anche se è bene ricordare un significativo intervento della Corte di Cassazione con la sentenza 29 dicembre 2010, n. 26298 anche se con riferimento ad annualità precedenti il 2007, anno per il quale sono entrate in vigore le attuali disposizioni.

Infatti, secondo la Suprema Corte la sanzione proporzionale del 10% dell’importo dei costi non indicati in dichiarazione deve essere irrogata “soltanto qualora l’impresa avente sede in Italia non provi le circostanze che le danno diritto alla deduzione, in deroga al principio generale d’indeducibilità del costo di merci importate da Paesi black list”.

Nella diversa ipotesi in cui l’impresa riesca dimostrare l’esistenza di una delle esimenti la Corte di Cassazione ritiene invece applicabile la sanzione da euro 258 ad euro 2.065, prevista dall’art. 8, co.1, D.Lgs 471/1997 per le violazioni formali. In sostanza, a differenza dell’Agenzia delle Entrate, la Corte di Cassazione è orientata a ritenere, anche se per i periodi precedenti il 2007, che la misura della sanzione applicabile in caso di omessa indicazione dei costi sostenuti con operatori black list dipenda dall’esito della valutazione delle circostanze che consentirebbero la deduzione, in tutto o in parte, di tali costi.

In Conclusione, in base all’orientamento dell’Agenzia delle Entrate, le sanzioni applicabili alle violazioni connesse alla normativa dei costi black list sono due:

- la prima di natura formale relativa alla mancata separata indicazione in dichiarazione dei redditi dei componenti negativi previsti dalla norma pari al 10% di tali costi con un minimo di Euro 500 e un massimo di Euro 50.000;

- la seconda di natura sostanziale che determina l’indeducibilità dei componenti negativi con le relative sanzioni per infedele dichiarazione nel caso di mancata prova delle esimenti previste dalla disposizione di legge.

Le sanzioni sono autonome e quindi quella formale resta applicabile anche quando il contribuente è in grado di fornire tutte le giustificazioni per la deducibilità dei costi.

Analisi della Giurisprudenza

a) Sui Prezzi di Trasferimento

Sentenza della Corte di Cassazione del 13 luglio 2012, n. 11949

Un primo importante tema verte sul soggetto a cui spetti l’onere di fornire gli elementi di prova della congruità o meno dei prezzi di trasferimento, se tale onere incomba sull’Amministrazione o sul contribuente. A tale proposito si cita la sentenza della Corte di Cassazione 13 ottobre 2006, n. 22023 nella quale si afferma che “l’onere della prova della ricorrenza dei presupposti dell’elusione grava in ogni caso sull’Amministrazione che intenda operare le conseguenti rettifiche (…)”.

Dello stesso avviso è la Sentenza del 16 maggio 2007, n. 11226 nella quale la Cassazione, nel contesto di un accertamento di prezzi di trasferimento, confermava nuovamente che l’onere della prova grava sull’Amministrazione finanziaria.

Con la sentenza in commento la Cassazione è ritornata sulla tematica dell’onere della prova arrivando alle seguenti conclusioni:

- quest’ultimo, in linea di principio, grava sull’Amministrazione finanziaria che intende procedere alle rettifiche, per cui relativamente alle componenti positive di reddito tocca al fisco dimostrare la fondatezza delle proprie ragioni per quanto concerne lo scostamento tra importo pattuito tra le parti e valore normale dei beni scambiati;

- tuttavia, per quanto riguarda i costi, è necessario che la società controllata dia dimostrazione dell’inerenza del costo sostenuto. In questo senso è necessario che la società fornisca gli elementi di prova che giustifichino la congruità del costo sostenuto sia in ordine alla correlazione con i ricavi sia con riferimento ad una effettiva utilità ottenuta.

Successivamente, ma sempre nel 2012, la

Sentenza della Corte di Cassazione del 19 ottobre 2012, n. 17953

ha chiarito che:

- la norma italiana detta quale unico criterio legale da adottare, da parte del contribuente, quello del valore normale a prescindere dal corrispettivo effettivamente pattuito e con assoluta irrilevanza delle concrete ragioni economiche per le quali lo stesso è stato fissato dai contraenti in misura minore;

- le disposizioni nazionali, tra i metodi proposti dall’Ocse hanno adottato, con il richiamo all’art. 9 TUIR, il metodo tradizionale del confronto dei prezzi;

- a tale metodo legale il giudice deve rimanere orientato;

- generici raffronti infrannuali o comparazioni per rinvio ad elaborati statistici così come generiche affermazioni, ragionevoli ma non decisive, quali che “la società ha applicato ai beni venduti alle consociate estere identici prezzi di vendita indipendentemente dalle quantità vendute” non sono sufficienti ad identificare il valore normale avendo riguardo agli elementi previsti dal modello legale di cui all’art. 9 del TUIR.

b) Sull’acquisto di beni e servizi: i confini incerti delle esimenti

Commissione Tributaria Regionale Lombardia Milano Sez. XXXV, 08-11-2012, n. 138

Con riferimento all’acquisto di materiale metallico da un operatore black list, la Commissione Tributaria Regionale della Lombardia ha stabilito che l’effettivo interesse economico è idoneo a superare la presunzione di indeducibilità dei relativi costi (art. 110 co. 10 e 11 del TUIR), se il contribuente prova:

- di essere riuscito a ottenere costi più bassi trattando con la società black list, rispetto ad altri contraenti, anche italiani, anche con riferimento alla borsa metalli;

- di essere riuscito a realizzare un utile superiore a quello medio;

- di aver adottato una formula contrattuale comprensiva del trasporto;

- di aver calibrato l’operazione, atteso che maggiori acquisti avrebbero comportato la lievitazione dei costi a fronte di un mercato scarno.

La vicenda all’origine del contenzioso riguarda quanto appena descritto in materia da una parte di obbligo di segnalazione in dichiarazione dei redditi dei costi sostenuti da un soggetto italiano acquirente di beni e servizi e dall’altra una necessaria giustificazione di questi oneri per fruire della deducibilità dei costi sostenuti.

Questa sentenza si attesta su posizioni analoghe ad un’altra sentenza emessa dalla Commissione Tributaria Regionale del Piemonte.

Commissione Tributaria Regionale Piemonte Sez. I, 13.12.2012, n. 91

La vicenda legata a questa sentenza è ancor più intricata; infatti la Commissione è stata chiamata a riesaminare una vicenda che era già stata trattata da un’altra sezione della medesima Commissione Tributaria Regionale del Piemonte. Sentenza, peraltro, cassata dalla Suprema corte (sentenza 26298/2010) per insufficiente motivazione e quindi la causa era stata rinviata ad altra sezione della Commissione Tributaria Regionale del Piemonte. La “nuova” Sentenza arriva anch’essa alle stesse conclusioni della precedente evidenziando l’esistenza delle condizioni per la deducibilità dei costi sulla base della documentazione esibita dal contribuente.

Commissione Tributaria Provinciale Lombardia Milano Sez. V, 13-12-2012, n. 294

Questa Sentenza apporta interessanti spunti sulla deducibilità dei costi black list; in essa si afferma che le convenzioni tra Stati valgono più delle norme interne. Il caso specifico riguardava uno spedizioniere che, per portare a termine il trasporto commissionatogli, coordinava l’attività svolta con mezzi propri e quella di altri vettori. Nei casi in cui il cliente ordinava un trasporto da un Paese black list a un altro Paese, lo spedizioniere dava l’incarico a un soggetto in loco per la tratta nel Paese di partenza dei beni.

La sentenza accogliendo la tesi sostenuta dal contribuente ha precisato che l’effettività dell’interesse economico perseguito deriva, tenuto conto dell’attività richiesta al contribuente, dalla necessità di acquisire il prodotto/servizio esclusivamente in un Paese inserito nella black list. Inoltre, viene messo in evidenza che risulta assurdo e impossibile ricercare un interesse economico nel compiere un’attività che è essenziale per l’intera transazione. Un ulteriore elemento fondamentale per la decisione è stato quello che i costi sostenuti sono stati riaddebitati alle società clienti e quindi si è trattato di costi che sono serviti a produrre profitto.

La Clausola di non discriminazione

Un ulteriore aspetto, peraltro affrontato di recente in occasione del Telefisco 2013 è la questione riguardante il possibile conflitto di alcune clausole convenzionali con la norma interna di cui all’art. 110, co. 10 – 12 bis, del TUIR.

Le Convenzioni per evitare le doppie imposizioni sono trattati internazionali con i quali i Paesi contraenti disciplinano le spettanti potestà impositive, al fine di eliminare o almeno ridurre la doppia tassazione sui redditi e/o sul patrimonio dei rispettivi residenti.

Generalmente, le Convenzioni contro le doppie imposizioni stipulate dall’Italia si ispirano al Modello di convenzione dell’OCSE che prevede all’art. 24, il c.d. principio di “non discriminazione” in materia fiscale.

Il paragrafo 4 del menzionato articolo prevede che “fatta salva l’applicazione delle disposizioni dell’art.9, del paragrafo 6 dell’art.11 o del paragrafo 4 dell’art.12, gli interessi, i canoni ed altre spese pagati da un’impresa di uno Stato contraente ad un residente dell’altro Stato contraente sono deducibili ai fini della determinazione degli utili imponibili di detta impresa, nelle stesse condizioni in cui sarebbero deducibili se fossero pagate ad un residente del primo Stato.

Parimenti, i debiti di un’impresa di uno Stato contraente nei confronti dei residenti dell’altro Stato contraente sono deducibili, ai fini della determinazione del patrimonio imponibile di detta impresa, nelle stesse condizioni in cui sarebbero deducibili se fossero contratti nei confronti di un residente del primo Stato”.

In sostanza, fatte salve le disposizioni di cui al paragrafo 1 dell’art. 9, nel paragrafo 6 dell’art. 11 o nel paragrafo 4 dell’art. 12 del Modello OCSE, in quanto lascia invariate le regole anti-elusive relative all’arm’s length, vale a dire quelle regole sul valore normale del prezzo che sarebbe stato convenuto tra imprese indipendenti per transazioni identiche o analoghe su un mercato in regime di libera concorrenza, l’applicazione letterale della clausola convenzionale riportata indica che se un’impresa italiana riceve un pagamento da un’impresa a fiscalità privilegiata, relativi ad interessi, canoni e altre spese, questi sono deducibili con gli stessi criteri di deducibilità applicabili nel caso in cui fossero stati corrisposti ad altra impresa residente nel territorio italiano.

Di conseguenza, sembrerebbe venir meno l’applicabilità delle disposizioni di cui all’articolo 110, co. 10 – 12 bis, del Tuir.

Infatti, tale disposizione, che preveda l’indeducibilità dei costi sostenuti in relazione a operazioni intercorrenti con soggetti paradisiaci, risulta essere incompatibile con l’esistenza di accordi ratificati che contengono una clausola di non discriminazione del tenore dell’art. 24, paragrafo 4, del Modello Ocse.

In tale eventualità difatti si creerebbe una violazione del principio di non discriminazione, in quanto non verrebbe riconosciuta la deducibilità di un onere a un’impresa per il fatto di aver corrisposto una somma a un’impresa non residente, mentre il corrispondente onere sarebbe stato deducibile se corrisposto a un soggetto residente nello stesso Stato.

Le istruzioni fornite al Commentario del Modello OCSE, all’art. 24, paragrafo 4, chiariscono che “[…] È tuttavia lasciata agli Stati contraenti la possibilità di modificare questa disposizione nelle convenzioni bilaterali per evitarne l’uso per finalità elusive”.

In pratica, saranno gli Stati contraenti all’atto della stipula della Convenzione che potranno prevedere limitazioni del principio di non discriminazione per evitare comportamenti elusivi.

Tale consiglio si è tradotto, il più delle volte, in clausole del tipo “Tuttavia, le disposizioni dei paragrafi precedenti del presente Articolo non pregiudicano l’applicazione delle disposizioni interne per prevenire l’evasione e l’elusione fiscale”.

La presenza di una simile clausola renderebbe applicabile le disposizioni di cui all’articolo 110, co. 10 – 12 bis, del Tuir, in quanto la norma è chiaramente rivolta al contrasto dell’evasione fiscale.

Da ultimo ci si interroga se questa norma è applicabile nel caso in cui il soggetto estero con il quale sono intercorse le operazioni commerciali sia residente in un Paese black list con il quale l’Italia abbia stipulato una convenzione contro le doppie imposizioni che prevede una clausola di non discriminazione (articolo 24, paragrafo 4, del Modello Ocse). Tale clausola prevede infatti che i costi sostenuti da un’impresa di uno Stato per gli acquisti di beni e servizi da un’impresa dell’altro Stato sono deducibili nelle stesse condizioni in cui sarebbero deducibili, se fossero pagati a residenti del primo Stato. Sul punto, richiamando la Sentenza commentata poco sopra “le disposizioni contenute in una convenzione internazionale, in quanto destinate a disciplinare in via esclusiva i rapporti tra i soggetti appartenenti ad uno Stato estero ed i soggetti appartenenti allo Stato italiano, ovvero i rapporti tra uno stato estero e l’Italia, assumano il carattere di specialità e, quindi, assumano rilievo rispetto alle normative nazionali quali, nel caso in esame, il Tuir”. Nello stesso senso, comunque, si era espressa anche la stessa Commissione Tributaria Provinciale della Lombardia con la Sentenza n. 338 del 20 dicembre 2010 e, poi, anche la Cassazione con la sentenza n. 4272 del 23 febbraio 2010. Se ne desume che per alcuni Paesi black list quali ad esempio Svizzera, Singapore, Malesia e Corea del Sud, la presenza della convenzione dovrebbe superare, secondo l’orientamento giurisprudenziale evidenziato, la disposizione interna del TUIR.

Conclusioni

Data la normativa attuale interna assai articolata e complessa, sarebbe auspicabile da una lato, un intervento del legislatore volto a semplificare le procedure e a ridurre i tempi degli adempimenti, ovviamente salvaguardando l’esigenza doverosa della lotta all’elusione e all’evasione fiscale e dall’altro, un più intenso ed incisivo lavoro volto a migliorare i rapporti tra gli Stati attraverso Convezioni contro le doppie imposizioni che contengano clausole che delineino le linee guida volte a dimostrare l’esistenza un effettivo radicamento all’estero.

Torna alla prima pagina

Torna alla prima pagina

Direttore responsabile: Giuliano Lengo

Coordinamento editoriale: Francesca Corsini

Redazione a cura di: Centro Estero per l'Internazionalizzazione e Camera di commercio di Torino

Testata registrata presso il Tribunale di Torino ( aut. n. 34 del 19/05/2009 )

DISCLAIMER La Camera di commercio di Torino e il Centro Estero per l'Internazionalizzazione (Ceipiemonte) non assumono responsabilità in merito agli annunci pubblicati. Prima di avviare relazioni d'affari, si consiglia di provvedere a richiedere informazioni alle competenti rappresentanze italiane all'estero.